国民年金基金は、会社員と比べて年金が少ないとされる自営業者やフリーランスを対象にした公的な個人年金です。

国民年金基金の制度は、会社員との格差を埋める目的なので、加入できる人は第1号被保険者等に限られています。

2017年においては、日本人の平均寿命は男性が81歳、女性が87.2歳となっていて、毎年のように平均寿命が更新されています。

日本は世界的に見て、男女ともに長寿ですから、老後に向けた対策が必要です。

国民年金基金では、掛け金を自分で決めることができ、掛け金は所得税から控除されます。

国民年金基金の目的

公的年金の代表的なものとしては、会社員も自営業者も共通の国民年金があります。

さらに会社員には2階部分として厚生年金がありますが、自営業者は厚生年金の対象外です。

普通は国民年金だけではとてもではありませんが生活ができないので、厚生年金のない自営業者としては上乗せ年金の一つである国民年金基金や確定拠出年金等の加入を検討する必要があります。

国民年金基金では、国民年金法第1条の目的を達成するため、加入員の老齢に関して必要な給付(年金)を行い、あわせて加入員又は加入員であったものの死亡に関し、一時金の支給を行います。

国民年金の目的(第115条)

国民年金基金(以下「基金」という。)は、第1条の目的を達成するため、加入員の老齢に関して必要な給付を行なうものとする。

第1条

国民年金制度は、日本国憲法第二十五条第二項に規定する理念に基き、老齢、障害又は死亡によつて国民生活の安定がそこなわれることを国民の共同連帯によつて防止し、もつて健全な国民生活の維持及び向上に寄与することを目的とする。

確定拠出年金についてはこちら

-

-

将来の年金が心配の人には確定拠出年金がおすすめ

ニュースでも70歳年金の話が取り沙汰されるようになりました。 私の同年代でも将来の年金を不安視(疑問視?)する人がいます。 毎年増え続ける社会保障費の話や、高齢者世帯の生活費の不足額が平均で7万円とい ...

スポンサーリンク

国民年金基金に加入できる人

国民年金の第1号被保険者は、全国国民年金基金又はその従事する事業若しくは業務に係る職能型基金に申し出て、国民年金基金の加入員になることができます

基金には、全国国民年金基金と職能型基金の2種類があります。

以前は都道府県の区域をエリアとした地域型基金と全国の同種事業又は業務に従事する第1号被保険者で組織する職能型基金の2種類がありました。

利便性の向上や事業運営基盤の安定等を目的に、平成31年4月1日に全国47都道府県の地域型国民年金基金と22の職能型国民年金基金(歯科医師国民年金基金、司法書士国民年金基金、日本弁護士国民年金基金を除く)が合併して「全国国民年金基金」が誕生しました。

全国国民年金基金に加入できるのは、国民年金の第1号被保険者とされています。

職能型国民年金基金については、各基金ごとに定められた事業(現在3つ)または業務に従事する国民年金の第1号被保険者の人が加入できます。

基金に加入する場合は、いずれか一つの基金にしか加入できません。

国民年金基金に加入できる第1号被保険者は、具体的には以下の人です。

・国民年金に加入していて、保険料を納付している20歳以上60歳未満の人

・国民年金に任意加入している60歳以上65市未満の人

・国民年金に任意加入している在外邦人で、日本に住所を有していた人

また、国民年金の第1号被保険者であっても、以下の人は加入できません。

・農業者年金に加入している人

・国民年金保険料の免除を受けている人

・納付猶予制度または学生納付特例制度を受けている人

国民年金基金は、確定拠出年金と同様、自分の都合で任意に脱退ができないことになっています。

加入している人が、国民年金保険料を未納の場合は年金額に算入されません。

将来の年金を自分で決められる

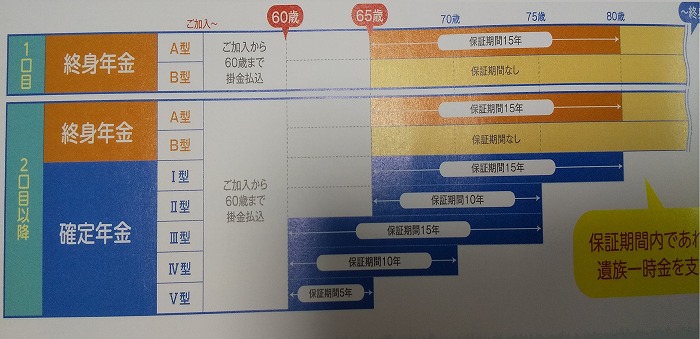

国民年金基金は、年金のタイプを自分で選択できるので、将来自分が受け取る年金をライフプランに応じて自分自身で決めます。

ただし、1口目は終身年金のA型またはB型のどちらかから選択します。

2口目以降は、終身年金又は確定年金から選びます。

2口目以降から選べる確定年金には、Ⅰ型からⅤ型までの5種類あり、それぞれ保証期間があります。

| 終身年金A | 65歳から死ぬまで年金を受給できて、保証期間に亡くなると遺族に一時金が支払われます |

| 終身年金B | 65歳から死ぬまで年金を受給できますが、保証期間がないので遺族一時金がありません |

| 確定年金Ⅰ | 65歳から受給開始・受取期間15年 |

| 確定年金Ⅱ | 65歳から受給開始・受取期間10年 |

| 確定年金Ⅲ | 60歳から受給開始・受取期間15年 |

| 確定年金Ⅳ | 60歳から受給開始・受給期間10年 |

| 確定年金Ⅴ | 60歳から受給開始・受給期間5年 |

確定年金には、遺族一時金の保証期間があります。

毎月の掛金は、年金額や年齢等に応じて異なります。

また、掛金月額は、1口目と2口目以降を合わせて68,000円が上限となります。

スポンサーリンク

国民年金基金の控除について

国民年金基金は、民間の保険会社が扱う個人年金と違って、扱い的には公的年金と同じです。

民間の個人年金の場合は、年間最大4万円までしか掛金が保険料控除の対象になりません。しかし、国民年金基金の場合は、掛け金の全額が保険料控除になります。

例えば、所得税20.42%、住民税10%の課税をかけられている人(課税所得金額330万超695万円以下)が、年間で48万円の掛金を支払ってる場合は、実質的には約33.6万円の掛金で済むのと同じです。

また、将来受け取る年金についても、雑所得の公的年金等控除の対象になります。

月々の掛金は、選択したタイプと年齢や口数で決まり、掛金を途中で増額させることも可能ですから、ライフプランが立てやすいです。

おわりに

総務省が発表している高齢世帯の生活実態調査によれば、夫婦二人が生活するには平均で毎月27万円程度が必要です。

国民年金は、満額で月6万5千円程度なので、夫婦二人でも月13万円にしかなりません。

つまり、自営業者期間しかないと毎月14万円が不足することになります。

日本は、いいのか悪いのか平均寿命が世界的に見ても飛びぬけて高く、貯金や資産運用だけでは老後資金を十分に作れません。

ほとんどの人は、現役時代は破綻しなくても、老後以後に破綻するリスクが高いです。

自営業者やフリーランスの人が、老後の生活を維持するためには、国民年金基金なり確定拠出年金なりを取り入れないと難しいといえます。